Ви коли-небудь ловили себе на думці: «Ось відпрацюю ще 10–15 років, зароблю стаж — і тоді нарешті відпочину»?

Ми звикли думати про пенсію як про певний вік або позначку в трудовій книжці. Але давайте чесно: стаж — це лише цифра в державному реєстрі. Вона дає право на виплату, проте не гарантує тієї якості життя, про яку ви мрієте.

Чи вистачить цих грошей на подорожі до онуків, на якісні ліки або просто на затишні вечори в улюбленій кав’ярні?

Чому формула «стаж = спокій» більше не працює

Державна система солідарної пенсії в Україні працює за принципом: ті, хто працюють сьогодні, утримують тих, хто вже на відпочинку. Але працюючих стає менше, а пенсіонерів — більше.

Також варто враховувати ще один важливий момент. Розмір державної пенсії напряму залежить від офіційної зарплати та сплачених із неї податків протягом усього трудового життя.

Для переважної частини українців це означає обмежений результат: далеко не всі мають можливість десятиліттями отримувати високий «білий» дохід. Стабільно великі зарплати — скоріше виняток, ніж правило, і доступні лише невеликій частині працівників. Саме тому для переважної більшості майбутня державна пенсія формується на мінімальному або близькому до мінімального рівні.

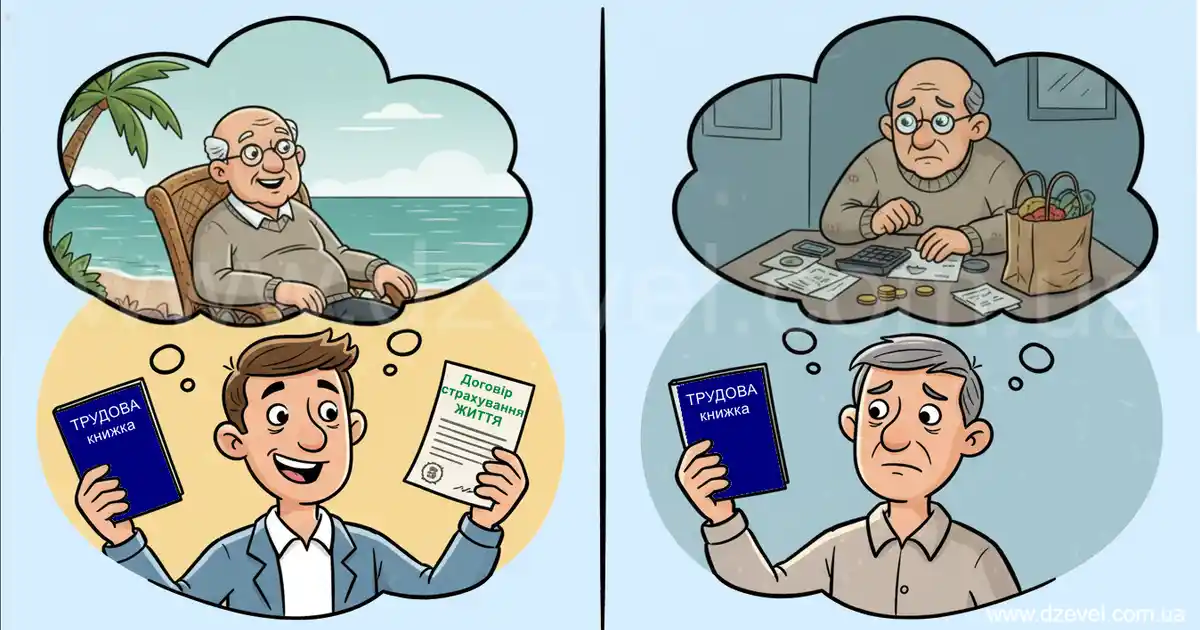

Два різні сценарії одного майбутнього

Уявіть двох колег. Вони працювали в одному офісі, отримували однакову середню зарплату і разом вийшли на пенсію.

Сценарій перший — ставка лише на стаж

Сергій усе життя зосереджувався тільки на стажі. Він вірив, що «держава не залишить».

Сьогодні його ранок починається з підрахунку копійок у супермаркеті. Пенсії ледве вистачає на комунальні послуги та найпростіші ліки.

Він із сумом дивиться на яскраві вітрини й розуміє: подорожі, зустрічі з онуками чи маленькі радощі — поза його фінансовими можливостями.

Найболючіше — усвідомлення, що час уже не повернути. Він не може знову стати 30-річним і почати відкладати.

У результаті на пенсії він отримує близько 30% від своєї колишньої зарплати.

Сценарій другий — пенсія як особистий капітал

Ігор ще 20 років тому зрозумів просту річ: пенсія — це не вік, а накопичений капітал.

Окрім державної виплати (яку він також отримує), Ігор має друге джерело доходу — виплати за накопичувальним договором страхування життя.

Його ранок починається з кав’ярні біля дому, планування поїздки в санаторій і відчуття свободи.

Він не є тягарем для дітей — він людина, яка живе повноцінно.

Різниця між Сергієм та Ігорем — не в удачі, а в одному рішенні, прийнятому вчасно.

Ваша відповідальність — ваша свобода

Є проста, але важлива істина: турбота про майбутнє — це насамперед ваша відповідальність перед собою.

Ніхто не зацікавлений у вашому добробуті більше, ніж ви самі.

Водночас відповідальність не означає залишатися з проблемою наодинці.

Секрет Ігоря був у доступі до професійної інформації. Він не діяв наосліп, а звернувся до спеціаліста з недержавного пенсійного забезпечення.

Лише зрозумівши:

- як працюють накопичення,

- як захищені гроші законом,

- як нараховується дохід,

можна прийняти свідоме рішення. Саме це перетворює страх перед майбутнім на чіткий план дій.

Чому саме страхування життя

Коли ми говоримо про накопичення через страхові компанії життя, йдеться про захист на законодавчому рівні:

- Дисципліна з турботою.

Ви поступово створюєте капітал, який можна захищати від інфляції завдяки індексації та обрати валюту накопичення — гривню або долар США. - Підтримка.

З першого дня договору ваше життя під захистом, а всі накопичення з прибутком повертаються виключно призначеним вами нащадкам. - Гідність.

Це можливість сказати собі в майбутньому «дякую» і стати прикладом фінансової грамотності для дітей та онуків.

Ваш перший крок

Пенсія — це не те, що дає держава.

Це те, що ви дозволили собі мати.

Час — єдиний ресурс, який неможливо купити, але який можна змусити працювати на вас уже сьогодні.

Подумайте: ким ви бачите себе через 10 чи 20 років —

Сергієм, який рахує решту, чи Ігорем, який обирає маршрут для відпустки?

Отримати консультацію фахівця — це не зобов’язання щось купувати.

Це інвестиція у ваше розуміння і перший крок до свідомого майбутнього.